Эффективность менеджмента ОАО «Фортум» постепенно снижается в последние два года. Компания сохраняет примерно на одном уровне показатели чистой прибыли, но ухудшение качества финансового управления уже создает конкретные риски. «Фортум» создал значительные кредитные обязательства, при этом объем оборотных средств не обеспечивает работу соответствующих активов. Это означает, что энергетическая организация вынуждена будет и дальше кредитоваться, либо жертвовать имуществом. В рамках проекта «Народный KPI» «Интернет-издание «Глагол» представляет серию публикаций об эффективности финансово-экономической деятельности ОАО «Фортум». Помимо аудита результатов решений топ-менеджмента компании, издание проанализирует механику формирования тарифа компании и как в Челябинске он может быть ниже в 2-3 раза, чем в странах Европы.

Основным видом деятельности ОАО «Фортум» является производство электрической и тепловой энергии, и реализация её потребителям. Для производства электроэнергии требуются значительные фонды (внеоборотные активы), у компании они составляют 87% всех активов. Общая сумма активов составляет 135 млрд. Соответственно, чтобы такие вложения окупались компания должна иметь высокие доходы. Электроэнергия в достаточной степени ликвидный продукт, не требует больших запасов (у компании доля их 0,8%), и при работе больших мощностей на выходе компания может иметь значительные доходы. Можно сказать, что внеоборотные активы как раз играют важную роль в получении доходов.

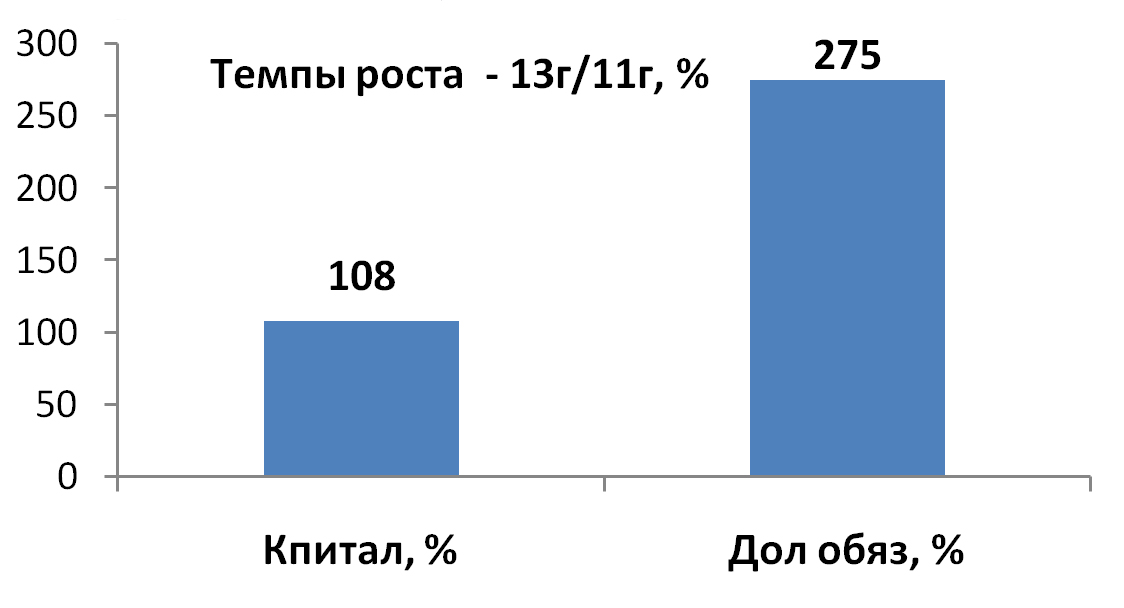

Выручка с 2011 по 2013 годы у ОАО «Фортум» стабильно росла – от 32 до 44 млрд рублей. Как и внеоборотные активы – 141% к 2013 году (118 млрд рублей). Однако при процессе наращивании у компании появляются и негативные моменты в финансово-экономической деятельности. У ОАО «Фортум» неизменным остался объем собственных средств, при этом на 275 процентов выросли долгосрочные обязательства.

Соответственно, доля собственных средств (капитал) в балансе падает, а долгосрочных обязательств – растет.

Основные доли в пассивах балансах занимают капитал и долгосрочные обязательства, в том числе, в них основные доли приходятся на организации подконтрольные концерну Фортум: Фортум Раша Б.В., Фортум Файненс II Б.В. Последняя выдала ОАО «Фортум» кредит до 2020 года на сумму 37 млрд долларов. В 2013 году произошел рост основных средств, что связано с вводом в эксплуатацию 1 и 2 энергоблока Няганской ГРЭС и установки ГТУ на Челябинской ТЭЦ-1. Общая сумма ввода более 30 млрд рублей. Существенный рост финансовых вложений случился также в 2013 году – за счет перечисления 8 млрд в пользу дочернего общества «Тобольская ТЭЦ».

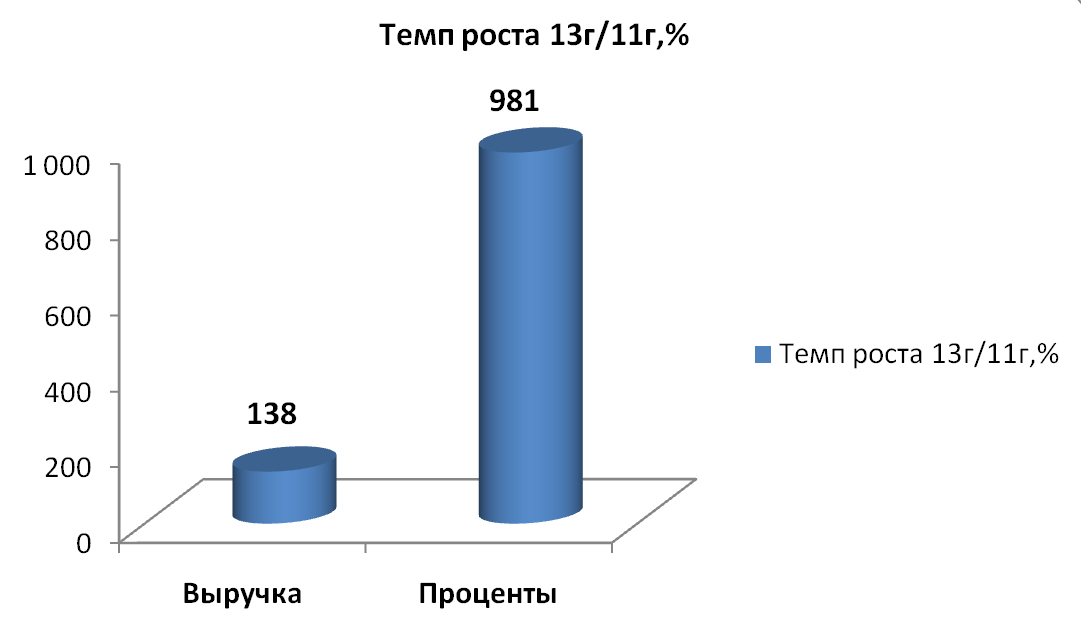

Анализ финансовых результатов деятельности ОАО «Фортум» показывает, что в 2013 году существенно выросла выручка компании – до 4 490 млн рублей. Несмотря на это необходимо отметить, что энергетики получили кредиты в размере 39 млрд рублей. Соответственно у компании значительно выросли платежи по процентам. Если в 2011 году ОАО «Фортум» выплатило 124 млн рублей, то в 2013 году сумма увеличилась в 10 раз – до 1217 млн рублей. При этом, здесь нужно отметить, что 3 миллиарда процентов в отчетности не отразились. Компания «спрятала» их, капитализировав в инвестиционных активах. Поэтому прибыль на эту сумму не уменьшилась, но это также значит, что фактическая рентабельность капитала будет меньше.

Поэтому если рассчитать доходность с учетом кредитного рычага, то получим обратный эффект: в результате привлечения кредитов рентабельность капитала снизилась на 1,6 процентных пункта, или потери по прибыли составили 1,3 млрд рублей.

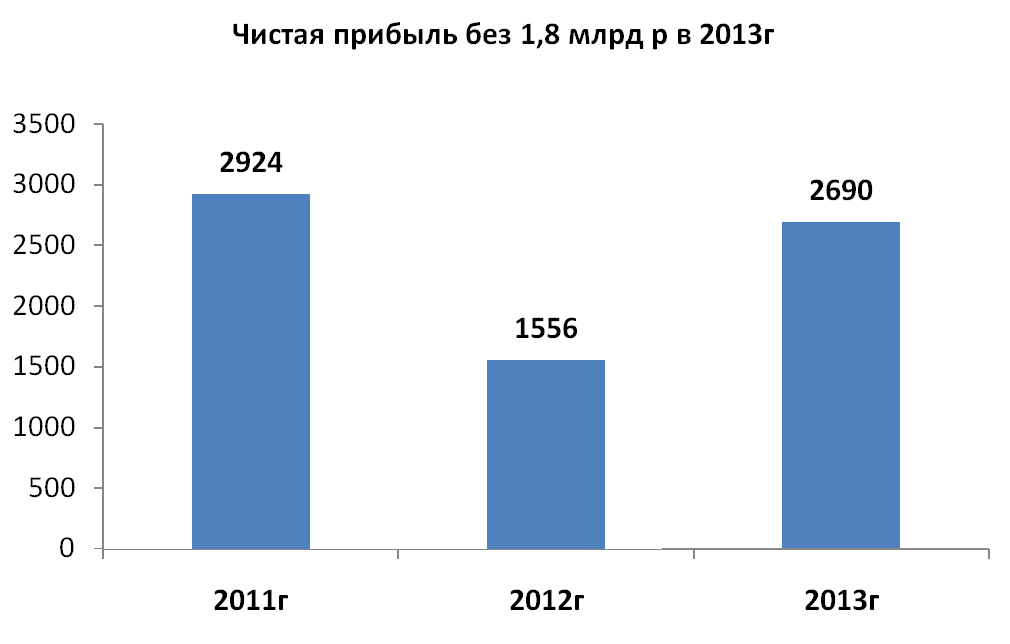

В 2013 году ОАО «Фортум» резко увеличило доходы, что произошло в основном за счет пеней и штрафов – на сумму 1,8 миллиарда рублей. Очевидно, что это непроизводительные доходы, который в иные период может и не быть. Соответственно, если убрать эту сумму из прочих доходов и привести чистую прибыль 2013 года в сопоставимый вид с 2011 и 2012 гг., то станет ясно, что показатель примерно на одном уровне. Показатели ликвидности, деловой активности и финансовой устойчивости в ОАО «Фортум» соблюдаются, но это не касается тех, которые связаны с собственными оборотными средствами. По данным последней отчетности их просто нет – дефицит составляет 35 млрд рублей. Таким образом, оборотные активы не обеспечены собственными средствами.

В результате маневренность капитала в ОАО «Фортум» имеет отрицательную величину. Это в дальнейшем может ухудшить ликвидность, так как при больших кредитах и таких же оборотных активах оперативно пополнить средства будет сложно. В этом случае, компании придется привлекать заемные средства, если кредиторы потребуют вернуть деньги или наступит срок исполнения обязательств. Если ОАО «Фортум» не изменит свое отношение к управлению оборотными средствами, рентабельностью капитала, то в будущем она может столкнуться со снижением ликвидности и темпов роста капитала.

Важность анализа эффективности финансово-экономической деятельнности, а также решений топ-менеджмента энергетических компаний заключается в том, что все это, в конечном счете, отражается в платежке за потребителя за электроэнегию или отопление. Допустим, снимает компания офисные площади по сверхвысоким арендным ставкам или берет очередной кредит - и в результате, жителям муниципалитета и области приходится платить чуть больше. В следующих публикациях «Глагол» проведет экспертный аудит того, почему жители Челябинска платят за тепло от «Фортума» больше, чем могли бы и больше, чем в той же Финляндии.